上半年硫酸铵市场持续震荡上行牛金财富,供应减量而出口需求增加,另外叠加消息面影响国际尿素价格上涨,从而带动国际硫酸铵市场交投氛围,尤其是6月份之后,多重利好拉动下,硫酸铵价格涨势加快。下半年供需或将延续紧平衡状态,预计硫酸铵价格将维持在高位震荡。

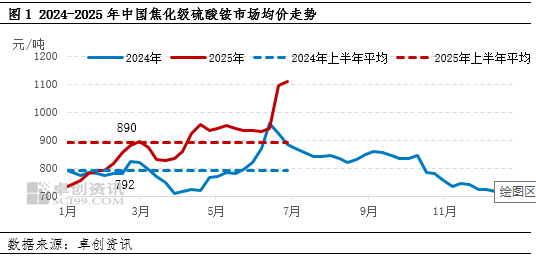

2025年上半年焦化级硫酸铵市场行情整体震荡上行,期间走势略显曲折。春节前后市场持续上涨,一方面是因国内下游复合肥及赖氨酸等工业企业存备货需求,内需增加;另一方面因国际氮肥涨价,利好带动国际硫酸铵市场询单氛围,进而提振国内挤压颗粒厂出口订单持续跟进,市场交投相对活跃。3月份是行情转折点,市场止涨下行,由于国际尿素价格持续下跌,且拉丁美洲处于需求淡季,出口订单成交放缓,导致国内挤压颗粒生产成本压力不断增加,原料价格从而承压下滑。4月份之后市场再度上行,一方面是因为部分生产装置陆续停车检修,市场供应量减少;另一方面受中美加征关税贸易摩擦影响,侧面利好带动硫酸铵出口订单跟进;另外受印度发布尿素招标影响国际尿素市场涨价,再次带动国际硫酸铵市场,并且进而传导至国内询单氛围不断升温,价格持续震荡拉升。尤其是进入6月份之后,随着拉丁美洲采购需求逐步推进,挤压颗粒出口订单随之增加,另外叠加国际消息面影响,多重利好拉动,国内硫酸铵价格涨势加快。

截至2025年6月26日,预计中国焦化级硫酸铵上半年市场均价参考890元/吨,较去年同期的792元/吨上涨98元/吨,涨幅12.37%。其中市场均价最高出现在6月底为1110元/吨附近,也是近两年内的最高点;最低点出现在年初为734元/吨,高低点价差在360元/吨。

供应减量阶段性提供支撑牛金财富

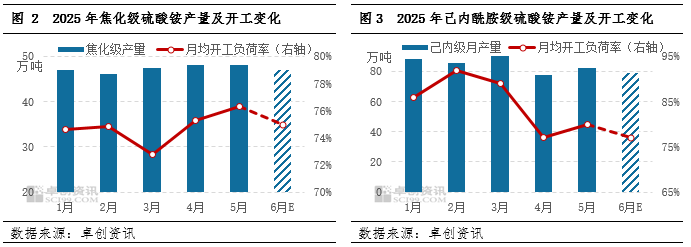

上半年焦化级硫酸铵供应表现相对平稳,焦企装置开工水平持续在75%附近窄幅波动,产量变化不大。而己内酰胺装置开工整体呈下滑趋势,尤其是4-6月份设备减产检修情况增加,企业开工水平从80%以上下滑至75%附近,产量随之减少,卓创资讯(301299)预计二季度己内酰胺级硫酸铵产量为239万吨,相较于一季度而言减少10.15%。企业开工下滑产量缩减,且部分货源已提前售出,供应面表现偏紧,为硫酸铵市场行情提供阶段性支撑。

出口增量奠定需求基础

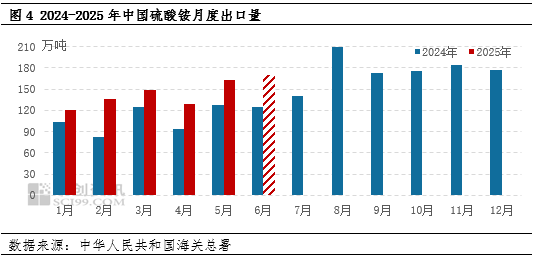

2025年中国硫酸铵出口情况仍表现强势,截至5月份,硫酸铵月度出口量基本呈逐月递增的趋势,据中国海关数据显示,1-5月份中国硫酸铵总出口量为698万吨,较去年同期增加31.7%,增幅较为显著。另外6月份出口量仍将继续增加,预计出口量将提升至170万吨左右。

出口量增加一方面是因为国内供应增量,硫酸铵产能产量逐年递增,尤其近几年随着新能源、新材料等行业的快速发展,硫酸铵产能被动增产,为出口奠定了供应基础;另外一方面是因为国际市场氮肥供应减量,部分国际尿素生产企业因原料供应紧缺限制生产,导致部分区域供应减少,从而扩大了中国硫酸铵的出口市场份额;另外叠加需求增量,尤其是以巴西为代表的美洲市场,农作物种植面积增加,进而增加对于硫基肥的用肥需求,使得硫酸铵在美洲市场上的需求量持续增加。

后市预测:

从供应端来看,下半年仍有新装置计划投产,产量供应仍呈增加趋势,预计下半年产能或将增加176万吨,总设计产能达到2915万吨,较上半年增加6.4%。而纵观需求面,下半年拉丁美洲处在采购旺季,农需相对集中,因此挤压颗粒原料采购也将持续跟进,因此下半年硫酸铵月度出口量或将保持在180万吨附近甚至以上的水平,预计下半年出口总量或将达到1130万吨,较上半年提高30.3%。国际需求稳定跟进,出口量预期维持高位,对硫酸铵市场提供较强需求支撑。

下半年供需齐增量,而需求增速要明显大于供应增幅,因此国内硫酸铵市场或将持续处在供需紧平衡的状态牛金财富,卓创资讯预计下半年硫酸铵价格或将维持在高位震荡,市场均价运行区间或集中在980-1120元/吨,根据往年行情来看,下半年的高点大概率出现在9-10月份附近,低点或将出现在年末。

真牛所配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯